成立於 2011 年,CrowdStrike (CRWD)是一家運營 SaaS(軟件即服務)商業模式的雲原生網絡安全企業。由於這種雲原生基礎,CRWD 的 Falcon 平台能夠快速擴展,相比傳統網絡安全商亦有競爭優勢。 Falcon 平台專注於端點和雲工作負載保護,這意味著它可以保護在企業內和基於雲的環境中運行的端點設備(手提電腦、桌面電腦、手機、物聯網設備等)。Falcon 平台由開始專注於端點設備保護已迅速擴展至雲平台保護,覆蓋託管安全服務、身份保護、企業工作負載安全等其他供 22 個不同的雲範疇。

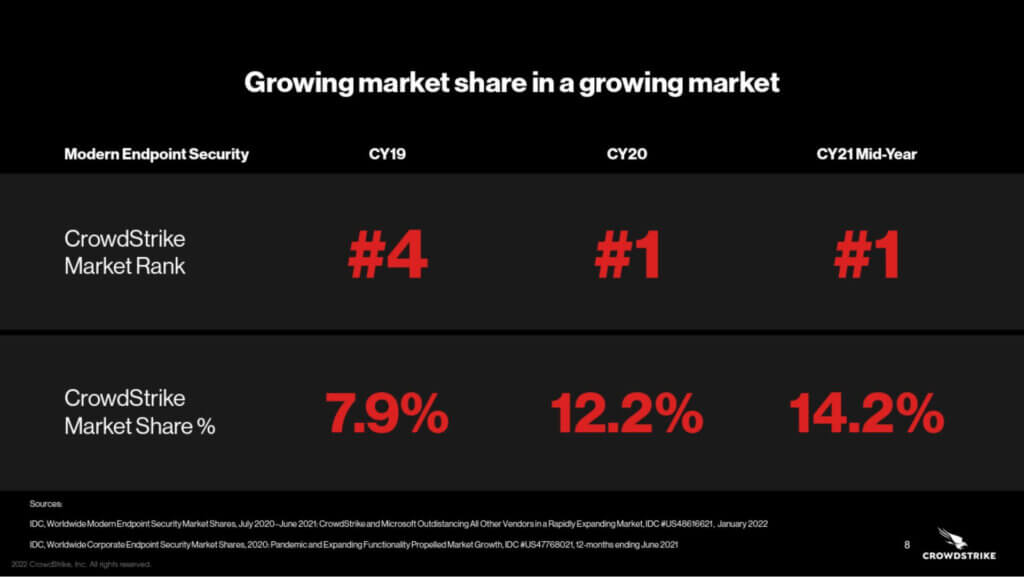

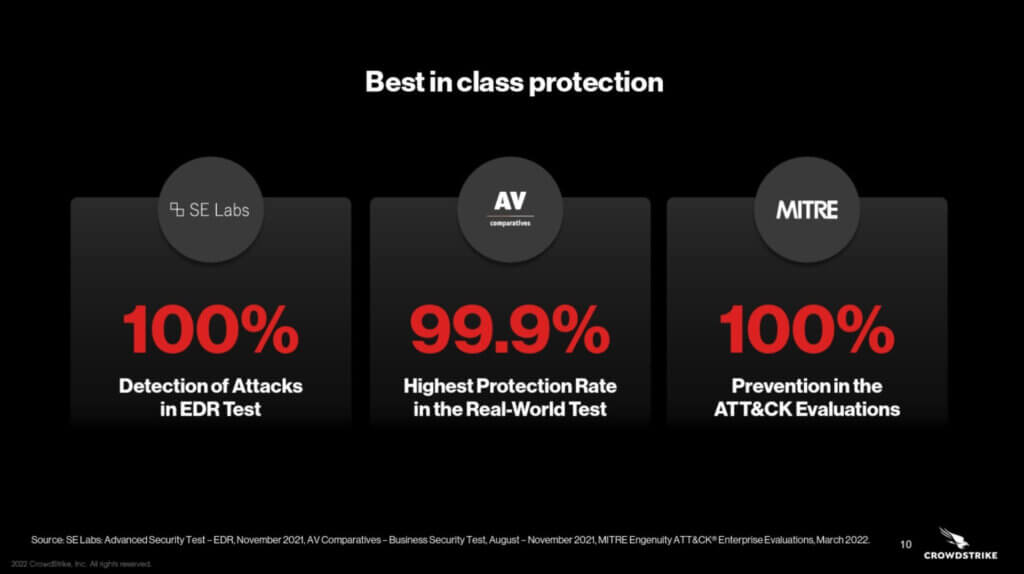

在過去十年中,網絡安全威脅不斷增加,隨著世界變得更加數碼化,網絡攻擊的威脅只會不斷增加。 企業亦了解他們選擇的網絡安全商如果不達標會帶來的風險,因此會傾向選擇最好的網絡安全服務商。 正如 CRWD 投資簡報中的以下幻燈片所示,CRWD 擁有端點檢測和響應市場中最好的服務之一,具有很高的保護率和不斷增長的市場份額。

在第一度,基於兩個因素,公司的收入同比增長了 64%。首先,公司的客戶數量持續快速增長,客戶數量同比增長 57%。CRWD 是網絡安全領域的明顯市場領導者,其在大公司中的強大市場份額證明了這一點。 截至 1 月 31 日,100 家財富 100 強公司中的 65 家、500 家財富 500 強公司中的 254 家以及美國前 20 家銀行中的 15 家是 Crowdstrike 的客戶。 其次,CRWD 連續第 16 個季度實現了超過 120% 的強勁營業額保留率, 意味公司有很強的能力從現有客戶中獲得更多營收。

長遠,對 CRWD 有利的兩個持續增長因素是網絡效應和高昂的轉換成本。 網絡效應是如此:隨著 CrowdStrike 提供行業領先的服務,越來越多的公司加入 CrowdStrike 的網絡,這導致 CRWD 平台安裝在更多的端點設備,反過來又為 CrowdStrike 提供了更多可供學習的數據,以提高他們防止網絡攻擊的能力。 這可進一步提升 CrowdStrike 對其競爭對手的領先優勢。至於高昂的轉換成本,在 22 財年,年經常性收入超過 100 萬美元的客戶採用的平均模塊數量剛剛超過 7 個。 隨著每一個額外的 CrowdStrike 模塊被採用,CrowdStrike 在這些企業中變得越來越根深蒂固,轉換服務商的成本亦越來越大。

以 19 倍的銷售額計算,CRWD 股票並不算便宜,但是,能夠長期維持高增長率的股票很少處於便宜傳統估值水平。 該公司擁有 18 億美元的淨現金,並自 2020 年以來,保持正數自由現金流,在第一季度達到1.58 億美元。該股昨日收於185.88 美元,而競爭對手 PANW 在收市後的業績將CRWD 的股價推高至 191 美元左右。 不過,鑑於近期市場環境不明朗,短期CRWD 股價仍有可能回調。公司亦將於 8 月 30 日公佈業績。 網絡安全行業對經濟衰退的壓力相當免疫,因為企業清楚知道他們不能冒變得更容易受到網絡攻擊的風險。

買入價:US$185; 目標價:US$225; 止蝕價:US$165。

發佈日前收市價:US$185.88; 同日標準普爾 500 指數值:4228.48

(筆者是證監會持牌人,並沒持有 CRWD股票)