經濟數據漸現曙光

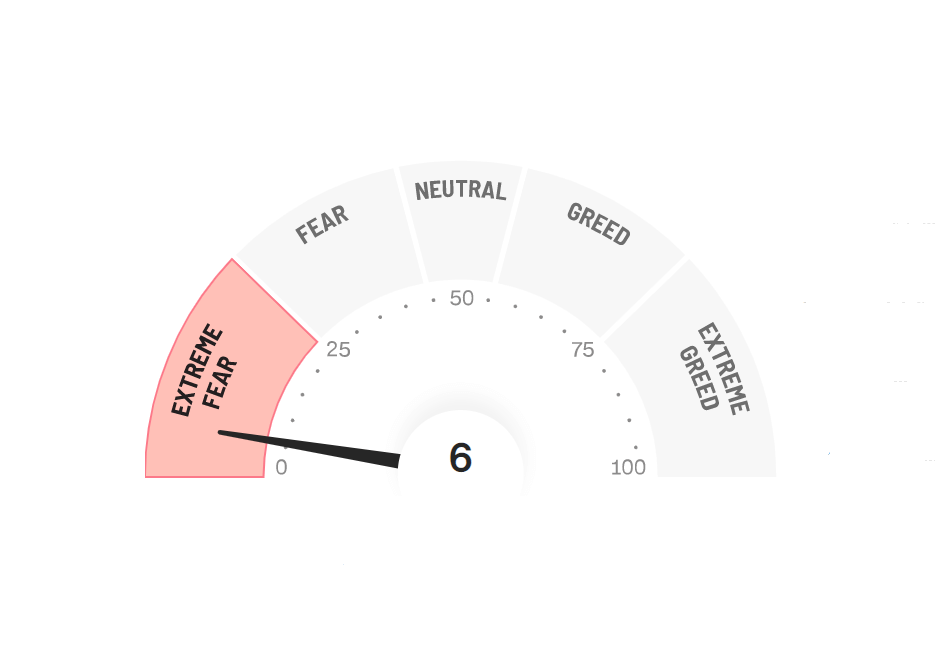

由於銀行盈利好於預期以及有利的經濟數據,美國市場上週五走高。 首先有零售額環比增長1%(市場預期增長0.8%)。 然後有密歇根大學的消費者通脹預期,從 6 月份的 3.1% 降至 2.8%。 良好的增長和通脹預期下降令市場整天保持強勢,指數亦收盤於當天高點附近。 所有 11 個標普行業 (以 SPDR ETF 計算) 均上揚,金融股 (XLF) 上漲 3.42%,通訊服務 (XLC) 和醫療保健 (XLV) 分別上漲 2.54% 和 2.39%。 美元指數終於下跌,美國國債收益率曲線在兩年期和十年期之間保持倒掛(約 30 個基點),WTI 原油收復了周四的部分失地,而黃金失去 1,700 美元水平之後修復失地。 本週沒有重量級經濟數據,但有不少業績報告。週一有 BAC 和 GS、週二 HAL、JNJ、NFLX、週三 TSLA、週四 DHR 和 UNP 以及週五 AXP。經過幾間銀行財報後,銀行股可能受未來經濟前景推動多於剩下的財報,且如上述,這方面的最新發展是正面的。標準普爾 500 指數剛剛收復 21 天 EMA,下一個阻力是 50 天 SMA 3940。市場情緒和倉位仍然偏向負面(CNN Fear and […]